- 経済的自立には興味があるけど、何をしていいのかわからない方

- FIREとか経済的自立とは言うけれど、結局それは何なのかよくわからない方

- FIREまでの目標の立て方がわからない方

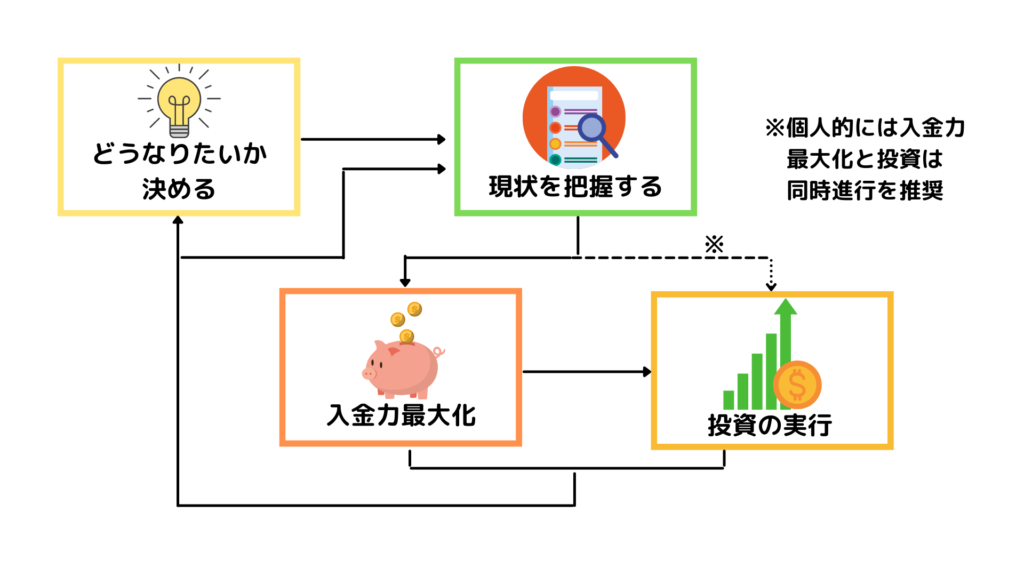

このページでは、経済的自立を目指す上で重要となる4つのポイント(下の図のような概念)を、数回に分けて徹底的に解説していきます。

今回は、最近若い方の中で話題になっているFIREムーブメントと、それを参考にした目標設定について書いていきます(図の黄色のボックス)。

私自身、経済的自立までは道半ばですが、ここを理解する事で、やみくもな節約や無理な投資からは解放されました。

最終的に、なりたい自分であるためには絶対に押さえておきたいポイントになりますので、是非とも参考にしてください。

リスク資産管理には43juniを利用させていただいています。

無料でありながら、かなり使いやすいので、オススメですよ!

リンク:43juni(資産管理アプリ)

経済的自立とは?

不労所得が生活費を上回ることです

我々は普段労働の対価としてお金を得ていて、そのお金の範囲内で暮らしてますよね。

日本には、「いい会社に入って、年功序列で少しずつ給料も上がって、」なんていう時代も確かにありました。

ただ、皆さんうすうす気づいているとは思いますが、残念ながら今後終身雇用は、消滅はしないまでも、完全には維持されなくなるのではないか、と私は見ています。

参考:労働問題弁護士ナビ

また、現状雇ってくれている会社が潰れて収入が絶たれれば、一人の例外もなく、あっという間に困窮するのが今の時代です。

以下の条件で試算すると…

30代の二人以上世帯とする

総資産額400万円、そのうち預金は260万円、有価証券等は140万円保有

(家計の金融行動に関する世論調査[二人以上世帯](令和2年)の中央値より※リンク先のページ内にエクセルあり)

生活費は年間276万円

(総務省家計調査の中央値より※ページ内にダウンロード用エクセルあり)

失業給付金は総額110万円程度を受け取る

(高度計算サイトで算出、今回は会社倒産を想定してるので特定受給資格者枠)

有価証券の配当利回りは一律5%とする(つまり、年7万円くらい)

勤め先の会社が倒産後は再就職をしないものと仮定する

↓結果↓

260万円+110万円(ほぼ現金)を食い潰すのにかかる時間は約1年4ヶ月。

有価証券からの配当金は、生活費の一月分にもならないため、焼け石に水。

試算はかなり甘めにやってますし、実際に会社が倒産した人は死に物狂いで収入を得に行くはずなので、こうはならない可能性の方が高いです。

が、収入が無くなれば、どこかでもう一度食い扶持を得ない限り、平均的な日本人は遅かれ早かれ破綻する事は感じ取れるのではないでしょうか。

大多数の方々は会社の給与のみに収入をが頼っているため、常に働かない限り生活が安定しない、という事もここから読み取れます。

要するに、誰かに使ってもらわない限りまともに生きられないのが今の世の中、という事ですよね。

この状態を、果たして経済的に自立していると言えるでしょうか?

少なくとも私は今の状態で安心はできません…

米国発、FIREムーブメントとは?

ここ最近登場したのがFIREという考え方です。

Financial Independence Retire Earlyの頭文字を取った概念です。

ざっくり言ってしまうと、不労所得を得て経済的に自立して、さっさと引退しましょうという考え方ですね。

このFIREのうち、最初の二文字がFinancial Independence、経済的自立を表しています。

金融資産は過去の実績上大体6~8%程度年率で成長するので、年間で評価額の4%以内で生きれば、理論上資産を減らさず生きていける、と言う話はあまりにも有名ですね。

参考:FIREムーブメント

当サイトでも、経済的自立とは不労所得が支出を上回っている状態である、とする考え方を支持しています。

この場合の不労所得とは、例えば以下のようなものが考えられます。

- 株や債券からの配当金

- 投資信託の含み益

- 不動産投資における家賃収入

- 公的年金や私的年金、確定拠出年金

ポイント

不労所得>支出が、すなわち経済的自立

FIREについては、4%ルールの是非など議論が多いのも事実ですが、今回の記事の主題ではないのでまたの機会に譲ります。

【超重要】手段?目的?

ここ最近、FIREが目的化していてけしからんといった話があります。

調べてみればその手の話はいっぱい出てきます。

ツイッターでFIREの目的化を指摘するコメントも多々ありますし、新・情報7daysニュースキャスターでたけしが舌鋒鋭くFIREをこき下ろしてました。

こんなツイートも見つけました。

色々な議論があるとは思いますが、ただ一方で、今の日本は特に閉塞的な環境にあるのかなと思っていて、そこから抜け出したいという人の心の悲鳴が、この状況につながっているのかなとも思います。

(参考リンク:東洋経済オンライン)

FIRE自体を目的化する事自体は最終的にはその人の判断なので、誰かが口を出すことでは無いと思います。

そこに至るまでの過程も色々なことがあったんだと思います。

FIREして早く退職したい、という想い自体には何の問題もないと思いますし、ブラックな会社に勤めておられる方からすれば、そう思うのは当然ではないかとすら思います。

そういったバックグラウンドがいっぱいある中での各個人の判断に対して「こうあるべきだ」という価値観を押し付けるのは、私は違うと思います。

が、仮に今の仕事を投げ出すかのようにFIREを達成した後のビジョンが明確でないと、今後確実に訪れる株価の調整局面や手持ち株の減配など、資産がガクンと減るイベントが起きた時、果たしてその人が精神的に耐えられるのかどうか、には疑問があります。

FIREを目的化するという事であれば、FIRE後にどういう風にして過ごすのか、訪れるであろうピンチの時にどういう行動を取るのか、までを想定しておく必要があるのかなと思います。

私個人は、FIREや経済的自立というのは、人生においてやりたい事や目指したい状態を実現するための手段と捉えています。

当サイトでは以後、経済的自立は、あくまで自分が将来なりたい状態を設定した上で、必要な分だけの不労所得の確保を目指していくもの、という前提で書き進めて行きます。

当サイトは経済的自立はあくまで手段と考えますが、各人の判断を叩くのは違うと思います

※参考

今の日本の閉塞的な状況や日本人の仕事への姿勢や特性を、色々なデータを元に、2013年の段階で鋭く指摘していた書籍がコチラです。

お金の入門書としても最適かと思いますので、よければ見てみてくださいね!

FIREにも分類があることを知る

経済的自立を目指す上で、まず知っておいて欲しいのは、一口にFIREとか経済的自立と言っても、色々な分類、レベル感がある、という事です。

順に解説していきます。

30代の方の給与の中央値からデータを取り、計算を簡単にするため、以下の条件でざっくりと進めます。

- 年収は300万円とする(男女の中央値の間の数値を取った)

- 金融資産からの不労所得は額面の3%

- 金融資産自体の年利率は不労所得含め5%

- 不労所得への課税は一律2割

シミュレーションは大まかな規模感を掴むための非常に粗い計算ですので、あなたの資産がシミュレーション結果と同額あっても、即FIREとはならない事はご承知おきください。

参考(英語サイト):Coast FIRE vs Barista FIRE

FAT FIRE(金満状態)

現役時代と同じかそれ以上の収入を得ながら、悠々自適に過ごす、という概念です。

有り余る金融資産で生活費を全て賄い、さらに配当の余剰分は複利の力でさらに膨らます。

非常にわかりやすい反面、非常に多額の資金を必要とするため、最も実現までに苛烈を極めるFIREと言えそうです。

- 年収300万円と同等の生活をする

- 1億2500万円

- 30代年収中央値の倍の生活をする

- 2億5000万円

※参考まで、こちらの方の書籍の内容はFAT FIREと次に書くBARISTA FIREの合いの子に近いかなと思いますので、気になる方はチェックしてみてください。

BARISTA FIRE(好きな事で生きていく)

金融資産けらの収入で生活をしつつ、足りない分を、パートやバイト、フリーランスなどで、気が向いた時に好きな働き方で補うという概念です。

カフェのバリスタで優雅に生きるイメージから名前が来てます。

パートタイマーといえば130万円の壁が有名ですが、仮に年間130万円は労働で得るのであれば、金融資産の必要額もグッと少なくて済みます。

ただ、仕事をセーブすると、引退後にもらえる年金は、正社員を勤め上げた時と比べて確実に減りますし、結婚や出産などのライフイベントでの資金ショートには細心の注意を払う必要があるでしょう。

- 30代年収中央値と同等の生活を、130万円分だけ働きながら実現する

- 5312万円

- 30代年収中央値の倍の生活を、130万円分だけ働きながら実現する

- 1億4687万円

BARISTA FIREについては、こちらもどうぞ!

LEAN FIRE(切り詰めて、社会から解放される)

今の生活を極限まで切り詰めて絞り込み、労働から解放される事を最優先に動くと言う概念です。

lean body(贅肉のない体)から名前が来ています。

よくネットで調べると、生活費夫婦で月額10万円以内、なんて言うものもゴロゴロ出てきます。

ここまで絞り込めれば、資産額が少なくても達成は容易といえそうですが、その分、人生におけるイベントの優先順位付けや取捨選択は厳格に行う必要がありそうです。

上で書いたBARISTA FIRE以上に、LEAN FIRE実践者はライフイベントや突発的な出費、交友関係への出費は厳しくなるため、ある意味維持するのが1番難しいFIREのあり方では無いかと思います。

- 月10万円の不労所得のみでやりくりし、労働から完全に解放される

- 4000万円

LEAN FIRE達成者で有名なのは、メディア出演やネットへの露出も多い穂高唯希氏ですね。

COAST FIRE(精神的安心を得る)

これは、引退までにいくら金融資産が欲しいのかだけが明確になっていて、時間と複利の力を最大限活かしながら資産を育て、引退したときにはFIREできてる状態を目指す、という概念です。

COAST(隣接している、惰性で動く)から名前が来ています。

他のFIREは、必要資金(最終ゴール)へ向けて短時間で全力で走り抜ける事が前提となっています。

COAST FIREの場合は、資産が複利で増えるという前提に立ち、引退までの期間から逆算して、中間ゴールを設ける点が違います。

ちょっとわかりにくいと思うので、端的にそれを現してるツイートを貼っておきます。

これだけ他のFIREと少し毛色が違うので、前提を少し変えて例を書きますね。

- 現在30歳の方が、65歳になった時に年収300万円程度の生活をしたい場合

- 65歳の時に1億2500万円必要(FAT FIREのシミュレーションより、最終ゴール)

- 1億2500万円から逆算して、35歳で利率5%の資産を2900万円分用意すれば、達成(中間ゴール)

上の例で言えば、35歳の時点で2900万円分の資産を用意してさえしまえば、後は放っておいてもFIREが達成される、というのがCoast FIREの考え方です。

中間ゴールさえ達成すれば、あとは資産が勝手に増えるので、節約も辞めていいし、仕事は食いつなげる程度のものに変えようが自由、ということになります。

他のFIREと違い、労働が前提となるため、アーリーリタイヤとは無縁、かつ資産がもくろみ通りに成長しているか定期的にチェックする必要がある点は注意しましょう。

COAST FIREについて、より詳しく書いてみたので、よろしければご覧ください!

目標を設定する時のポイント

前置きが長くなりましたが、ここから、経済的自立を目指すための目標設定について書いて行きます。

図を再掲し、箇条書き版も載せます。

- 自分がどうなりたいか決めて、

- 現状を把握し、

- 入金力を最大限に高めつつ

- 目標に向かって邁進!

- 定期的に前の段階に戻る

この記事は、この後、図の黄色ボックス、箇条書き版の①について書いていきます。

自分がどうなりたいかを決める

投資に限った話ではなく、何事もゴールが明確になって初めて、効果的な行動が取れるようになるのかなと思います。

そしてそのために目標設定をすることで、具体的に取るべき行動が見えると思います。

この辺は、7つの習慣のような名著でもさんざん語られていることですね。

なぜ自分は経済的自立を目指しているのか、そもそもの理由は明確にしておいた方が、苦しい時にそこに立ち帰れるものと思います。

経済的自立のために、何を選択して何を捨てるのか、状況は各自違うと思いますが、自分がどうしたいのかを明確にイメージして、目標を設定してください。

上で書いた4つのFIREの位置関係も参考にしてみてください。

縦軸の難しさは目指すレベル感や各人の前提、価値観により変わるので、あくまで参考ですよ。

ご自身の生き方や、各自の状況や譲れないポイントとかもあると思いますので、皆さんそれぞれに将来へ想いを馳せて、それには不労所得がどれだけ必要なのかを意識してみてください。

経験から言いますと、いきなり実現性とか考え出すと萎えるので、まずはざっくり決めればいいと思います!

不労所得はざっくりでいいと思いますが、将来像は可能な限り明文化しておけば、後々投資計画を立てた後も。迷う事もないかなと思います。

- 人生において、達成したいことは何なのかを明確にする

- 何を譲れないポイントとするか、何を捨てるのかを明確にしておく

- 可能ならば、不労所得がいくらほしいのかも明確にしておく

筆者の目標はこうなってます

ご参考まで、私は以下のような感じで生きていきたいと考え、目標を立ててます。

私自身道半ばですが、荒唐無稽な目標でも無いかなと思ってます!

- 仕事は辞めない、あくまで精神的な平穏が得たい

- 仕事の給与にプラスして不労所得を得て、生活の質を向上させたい

- 目標不労所得額:120万円~500万円/年

- 目標資産総額(株として):引退までに5000万円~1億5000万円程度

- 配当利回りはちょっと高めの4%、税金はきっと2割のまま、と想定

- 中間ゴール:40歳までに1500万円の金融資産を作る

- 1500万円分の資産があれば、理論上、65歳時点で複利のみで5000万円に資産が勝手に成長する

40歳までにCOAST FIREを目指し、積立投資は辞めずにBARISTA FIREにいつでも移行できるようにしたいと言うコンセプトで組んでいます。

私自身は、幸い今の仕事がとても好きなので、辞めるという選択肢はありません。

そこだけは真剣に考えて明確にし、そこに何を付け足せば安心して人生を送れるのか、という視点で、最低目標と中間ゴールを定めました。

目標不労所得額の年間120万という数字は、子供が独立後、ホントに切り詰めて最低限生きるために必要な金額が、Mito家の場合大体これ以下だった事から設定しています。

目標自体にはだいぶ幅がありますが、最低限中間ゴールをクリアさえできればとりあえずOK、あとは行けるところまで行こう、という緩いスタンスで、私は構えています。

『配当利回り』はあくまで株式等からの収益の利回り、次回以降頻繁に出てくる『年利率』は、配当利回りと、株式自体の値上がり益もすべて含めた利益率となります。

まとめ

このページでは、経済的自立を目指す上で大前提になるFIREの分類と、これを参考にした目標設定の考え方について書いてきました。

- 経済的自立とは、不労所得が生活費を上回った状態

- FIREは経済的自立の大本になる米国発のムーブメント、4種類に大別出来て、将来の目標設定にもこれが参考になる

- 将来像は明確にし、可能ならば欲しい不労所得額も、実現性はとりあえず置いといて、何となく設定してしまおう

最終的な正解は人の数だけあると思いますが、まずは自分がどうなりたいのか、将来像を思い浮かべるところから始めてみてください!

次回は支出カットの考え方について書いていますので、是非参考にしてください!

この記事が何かのお役に立てば幸いです。

SBI証券は私が投資を始めた当初から利用しています。

- 住信SBIネット銀行と組み合わせる事で、格安でドル転でき、米国株の買付に特に強いです。

- 投資信託の毎日積立、段階的な手数料無料化など、業界の常識を参考して覆していく勢いがあります。

- 2021年6月30日から三井住友カードNLでの積立が解禁されました!

スタートダッシュキャンペーンもやってるみたいですよ! - SBI証券との合弁会社であるネクシィーズトレードを介して申し込むと、電話サポート付きでの口座開設もできます。

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

ブログランキングに参加してます!