- FIREや経済的自立に興味がある方

- FIREを達成したいけど、目標額が大きすぎて途方に暮れている方

この記事では、FIREムーブメントの中で、投資感度の高い人なら一度は聞いた事がある「サイドFIRE」に近いBARISTA FIREについて解説していきます。

FIREや経済的自立とよく聞くけれど、途方もない資金が必要と聞いてうんざりする方も多いのではないでしょうか?

私自身は以前別記事で書いたCOAST FIREを目指しつつ、あわよくばBARISTA FIREに移行できればと考えています。

BARISTA FIREの目標の決め方についても触れていきますので、ぜひ最後まで読んでくださいね!

- BARISTA FIREの概要がわかります

- シミュレーション方法がわかります

- BARISTA FIREの注意点がわかります

FIRE4つの分類とは?

FIREは、Financial Independence Retire Earlyの頭文字を取った概念で、要するに、経済的に自立して、さっさと引退しましょうという事です。

FIREと一口に言っても、目指す状態から、以下の4つに分類されると言われています。

他のFIREと比べると、BARISTA FIREは達成までの資金はそれなりに必要ですが、そこさえクリアできれば達成自体のハードルは低めと言われています。

他のFIREについては、こちらも参照してみてください。

BARISTA FIREとは?

それでは、BARISTA FIREとはどのような考え方なのでしょうか、見ていきましょう。

BARISTA FIREの成り立ち

FIREは、端的に言えば「経済的に自立して、さっさと引退しましょう」という事です。

ただ、仕事なしに生きていくのは、人間が社会性を持つ生き物である以上意外と難しいです。

そのため、FIRE達成後もストレスの少ない仕事を継続するという事はごく自然な流れなのではないでしょうか。

そんな中、海外の人たちは、「バリスタのように優雅に好きな事だけやって生きていきたい!」と考えたところから、BARISTA FIREと名前がついています。

バリスタもハッキリ言って大変なお仕事だと思うよ…あくまで当時これを言い出した人のイメージ、と思った方が良さそうだね!

BARISTA FIREの基本的考え方

以前、「誰でも出来そうなFIRE」として、COAST FIREを紹介しました。

そこで、COAST FIREとBARISTA FIREの違いについて見ていきます。

COAST FIREとの大まかな比較

COAST FIREも、ある程度の資金を投資に回すと言う意味では、途中までは一緒です。

が、下記の点が他のFIREと違います。

COAST FIREが複利の力を使って資産を増やしつつ、あくまで労働から生活費を得るのに対し、BARISTA FIREは移行した瞬間から金融資産からの収入を生活に充てるところに違いがあります。

引退まで労働は続くが、スキが仕事です

BARISTA FIREの最大の特徴は、金融資産からの収益を日々の生活費に組み込んでしまう事です。

今の生活を維持しながら、本業をペースダウンしたい。

収入は低いけど好きな仕事にスイッチするといった、ストレスない日々を送りたい。

完全なアーリーリタイアと比べると、収入自体は理論上途切れないため、用意すべき資金もがんばれば手が届く。

そういった労働者達の願望や理想が形になったのが、BARISTA FIREと言えます。

BARISTA FIREに向けたシミュレーション

お待たせしました。

ここから、具体的にBARISTA FIREしたい、となった時のモデルケースをシミュレーションしてみましょう!

今の生活を維持することにのみ主眼を置いてシミュレーションします(老後の年金については今回考慮しません)。

前回の記事同様、今回も「がまぐち君」に登場してもらって、下記のようなざっくりした条件で試算します。

非常にざっくりとしたシミュレーションですので、同額の金融資産があっても、人によってはFIREとはなりません。

また、各個人の状況や考え方によって必要資産額は大きく変わりますので、あらかじめご承知おきください。

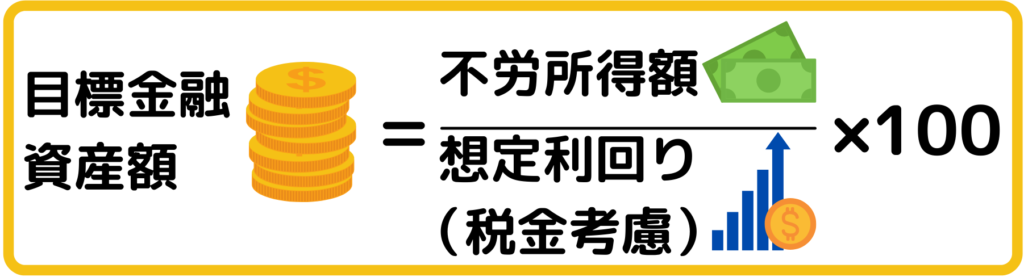

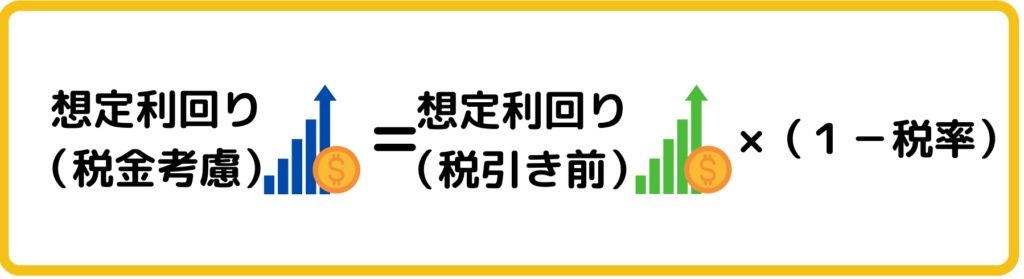

引退時に欲しい不労所得から、金融資産の目標額を決める

不労所得は以下の式で求めることができます。

COAST FIREの記事で出した式と同じです。

シミュレーション条件から計算しますと、170万円÷3(1-0.2)×100=7083万円、となりました。

つまり、このシミュレーションにおいては金融資産を7083万円まで成長させた時点でFIRE達成、となります。

投資計画を立てる

ゴールが7083万円と決まりましたので、次は投資計画を立てましょう。

ゴールを達成するまでは手数料の安い投資信託を用いて、積み立て投資を活用して資産を一気に伸ばすのが一番効率的です。

投資信託についてはこちらもどうぞ!

計算は高度計算サイトが便利です。

参考:高度計算サイト(複利毎課税)

※「複利方式」を年複利、「課税方式」を非課税にすると、投資信託のシミュレーションとほぼ一緒になります。

今回、がまぐち君の貯金はゼロなので、5%で運用しつつ、毎月いくら積み立てれば7083万円に達するかをシミュレーションしました。

5%運用というのは、過去の株式の成長率が概ね6~8%という事を鑑みて、結構厳しめに見積もっているため、決して荒唐無稽な数字ではないと考えています。

今回は入力した後に返された数字から、仮に毎月10万円を積み立てた場合、がまぐち君は28年でFIREを達成できることになります。

へー…っていやいや、ホントの定年退職まであと2年ですかい…!!

今回も、がまぐち君がもっと簡単にFIREを達成しようと思ったら、積立投資の頭金をもっと用意するか、本業のパフォーマンスを上げるか、副業収入を得て、投資にブーストをかければいい、という事が明確になりましたね!

…すみません(汗

今回のシミュレーションも、がまぐち君にとっては厳しい結果になりました。

非現実的な数字が出る、という事は、すなわち、計画そのものに無理があるという事です。

色々とシミュレーション条件を変えて、現実的な数字が出るまでチャレンジしてみましょう!

投資計画の実行には証券口座が必要です!

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

参考:筆者の目標

さらに余談、私の目標はこうなってます。

基本はCOAST FIREを目指しつつ、達成後も投資自体は継続して、BARISTA FIREにいつでも移行できるようにしたい、という考えで設定しています。

- 仕事の給与や引退後の年金にプラスして不労所得を得たい

- 目標不労所得額:120万円~500万円/年

- 目標資産総額(株として):引退までに5000万円~1億5000万円程度

- 配当利回りはちょっと高めの4%、税金はきっと2割のまま、と想定

- 中間ゴール:40歳までに1500万円の金融資産を作る

- 1500万円分の資産があれば、理論上、65歳時点で複利のみで5000万円に資産が勝手に成長する

投資には7年ほど取り組んでますが、このままいけばあと3年くらいでCOAST FIREは達成できる…はずです。

BARISTA FIREを目指す上での注意点

では、最後に、BARISTA FIREを目指す上での注意点を見ていきましょう。

基本は、前回書いたCOAST FIREの記事と同じになりますが、さらに気をつけるべき点があります。

老後の資金計画には要注意

BARISTA FIREは、言い換えれば本業の収入を意図的に減らしに行く行為なので、引退後の国からの年金の受給額は確実に減ります。

いつ仕事を変えて、その結果自分は老後いくらもらえるのかといった事はあらかじめ考えておく必要があります。

参考:年金見込み額試算

COAST FIREより難易度高め

COAST FIREのように、複利で資産を育てつつ今の労働を続けるわけではありません。

また、複利の力を使わずに金融資産からの収入を生活費に充てるため、ある時から資産の成長は鈍化するか、最悪止まります。

そのため、ゴール設定の難易度とFIREのための必要資産額はCOAST FIREよりも高めです。

定期的な資産チェックと支出最適化は必須

BARISTA FIREは、収入の一部を金融資産から受け取ります。

シミュレーションでは年率3%を受け取れるものとしていますが、減配リスクはゼロではないので、そういった事態に備えて、日々資産の状況はチェックし続ける必要があります。

資産管理ツールについては、こちらもどうぞ!

また、労働による安定収入は減っているため、急な出費への対応は通常の労働者よりもシビアに考える必要があります。

友だちの結婚式があるけどまだ配当入ってないからご祝儀出せません…

といった事が無いよう、日々の支出最適化は、FIRE達成後もシビアに続けていく必要があります。

支出最適化を考えるためには、こちらもどうぞ!

まとめ

この記事では、以下の点について書いてきました。

- BARISTA FIREは、スキを仕事にするために考案されたFIRE

- 高度計算サイトと電卓で全シミュレーションが可能

- COAST FIREよりも難易度高め、投資知識と支出カットの継続が必要

まずは高度計算サイトを色々いじってみて、自分の将来をイメージしましょう!

案外あなたはBARISTA FIREまで近いのかもしれませんよ?

この記事が何かのお役に立てば幸いです。

SBI証券は私が投資を始めた当初から利用しています。

- 住信SBIネット銀行と組み合わせる事で、格安でドル転でき、米国株の買付に特に強いです。

- 投資信託の毎日積立、段階的な手数料無料化など、業界の常識を参考して覆していく勢いがあります。

- 2021年6月30日から三井住友カードNLでの積立が解禁されました!

スタートダッシュキャンペーンもやってるみたいですよ! - SBI証券との合弁会社であるネクシィーズトレードを介して申し込むと、電話サポート付きでの口座開設もできます。

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

ブログランキングに参加してます!