- J-REITの活用法が今ひとつ思い浮かばない方

- J-REITで分配金生活とかできるの?という方

- 不動産投資とJ-REIT分配金の違いを知りたい方

不動産投資で毎月家賃収入、憧れる人は多いと思いますが、ちょっとハードル高そうですよね?

ただ、家族の理解とか、不動産投資ローンとか、ハードルが高いのも事実です。

そんな方には、J-REITも選択肢に入るかもしれませんね。

この記事では、そんな方のために、以下の内容を書いていきます。

- J-REITでの毎月分配金生活の可否

- 不動産収入とJ-REIT分配金の違いや、注意点など

- J-REITの活用法

具体的な必要額や具体的な銘柄、注意点も書いてみますので、参考にしてください。

Mito

Mito結論から言うと、毎月分配金生活を実現すること自体はできますが、短期的には、あまり現実的ではないです…

じゃあJ-REITはどう活用するのさ!と言う点についても書いていきますよ!

不動産投資とJ-REITの違いは?

そもそも、不動産投資とJ-REITの違いは何なのでしょうか、見ていきましょう。

不動産投資とは?

不動産投資とは、マンションやアパートのような不動産を投資家が買い付けた後に、貸主として住みたい人に貸し出し、賃料収入を得る、と言うものです。

ざっくり言うと、大家さんになるという事です。

不動産投資はミドルリスクミドルリターンと、何となく世間では言われますが、下記のような特性がある事は押さえておきましょう。

- 買付に多額の資金が必要になり、投資用のローンの審査も厳しめである

- 物件選定、および物件買付後の管理に、ある程度の知識と業者の選定眼が要求される

- 物件には入居者がおり、完全なほったらかし投資にはならない(事業的側面が強い)

- うまく賃貸管理が安定すれば、家賃収入は安定収入になりうる

J-REITとは?

不動産投資の、一番の悩みポイントは、その初期投資の大きさと、管理の手間にあります。

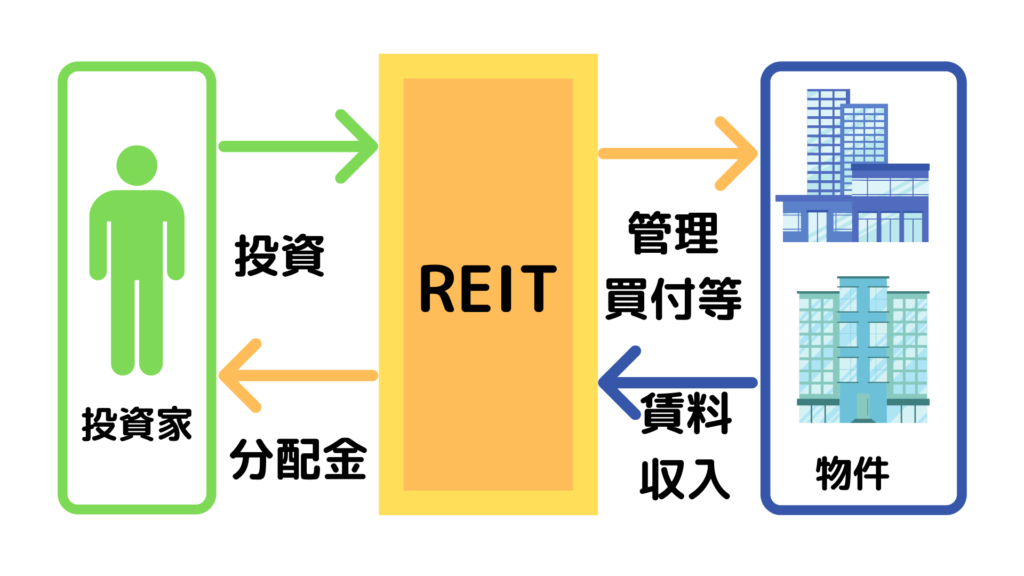

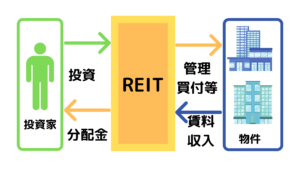

そこで登場したのがREIT(不動産投資信託)と言うものです。

投資家から少しずつお金を集めて、リスクを負いきれない投資家の代わりに不動産の買付、管理、収益分配までを行ってくれる、と言う商品です。

要は、不動産をバラしてパッケージ売りしたものですね。

牛一頭丸ごと調理するのはきついから、お店に捌いてもらって焼肉セットとして売ってもらうようなイメージと言い換えてもいいかもしれません。

株式市場から、普通の株と同じように買付できるという特徴があります。

下の図がREITの大まかなイメージです。

余談ですが、元々REITは欧米初の投資商品で、J-REITは、その日本版なので、J-REIT(Japan-REIT)と呼ばれています。

REITについてより深く学びたい方は、J-REITのポータルサイトと、関連記事を貼っておくのでご参照ください。

参考リンク:JAPAN-REIT.com

分配金生活とは?

J-REITは不動産のバラ売り商品という話をしましたが、元を辿れば日本国内の不動産である事は変わりません。

J-REITから定期的に得られる収益金を分配金と呼びますが、これが毎月の生活費を上回っていれば、それだけで生活できちゃいますよね?

このように、分配金だけで生活を賄えている状態の事を「分配金生活」と呼んでいます。

「J-REITで分配金生活」をシミュレーション

それでは、早速見てみましょう。

J-REITの分配金だけで生活できるのか、そのためにはどの程度資金が必要なのかをシミュレーションしてみます。

シミュレーション条件

こちらのサイトにあった、「表面利回りの相場は4〜5%」「実質利回りは表面利回りよりも下がる」という内容を参考に、非常にざっくりですが、以下の条件をターゲットにシミュレーションします。

物件価格2000万円のマンション一部屋につき、最終手残りが3.5%を得られるものとする。

- 年間利益=2000万円×3.5%=70万円

- 30代年収の中央値は約300万円と仮定すると、このマンションを5部屋所持する必要がある。

J-REITのみで、同等の収益を得る方法を考えるものとする

計算結果

JAPAN-REIT.comによると、2021年6月4日時点のJ-REIT平均利回りは3.4%との事です。

…はい、暗雲が立ち込めて来ましたね。

その通り、J-REITの分配金で賃料収入と同額を得ようとすると、不動産投資とそんなに規模感が変わらなくなっちゃうんですよね。

なので、30代の方の年収中央値くらいの暮らしをJ-REITだけで賄おうとすると、8000万円〜1億円は必要になります。

更に言うと、不動産の場合はローンを使えるので、例えば30代年収中央値分の賃料収入が欲しければ、例えば頭金2000万円とかで、投資をスタートできます。

※一例として、物件価格2000万円の中古ワンルームマンションを5室保有するため、全体の2割を頭金とする事を想定。

が、J-REITにローンは適用できないため、同じことをしたければ、信用取引とかを活用することになりますが、あまりにリスキーですね。

リスクを抑えたければ、ローン無しで1億近くのキャッシュを揃える必要があるため、不動産投資よりもJ-REITは同額の収入を得たい場合、不利になります。

結論、J-REITで分配金生活は可能です。

ただ、明らかに現実性が低く、J-REITの使い方を間違えていると言えます。

Mitoいきなり夢のない話になっちゃいましたね…

では、J-REITって持つ意味がない商品なのでしょうか?

次はそこを見ていきましょう!

J-REITのメリット

では、あえてJ-REITを持つ事のメリットについて、見てみましょう。

少額で分散投資可能

先程、30代年収中央値分の賃料を得るには、不動産投資であれば頭金2000万円分程度のお金でスタートできると書きました。

では、皆さんに質問です。

そんなにポンと、数千万円の頭金を出せる方はどれほどいるでしょうか?

そして、仮にそれを出せたとして、手に入る物件数は、都心であれば多分10部屋も行かないですよね?

もう少し分散したくなりませんか?

J-REITであれば、概ね万単位からの買い付けも可能です。

そして、J-REITは、管理会社が管理している物件数は3桁近くはあると見ていいので、同額の不動産投資と比較して分散が効いてきます。

管理の手間がほぼ無い

不動産は、買ったらおしまいではありません。

ざっと見ただけで、以下のような手間が発生します。

ある程度管理会社に任せることもできると思いますが、ある程度の状況把握は求められます。

完全にほったらかしにしてしまうと、管理会社との意思疎通の問題も出てきますし、何より入居者の命を預かる事業としてはどうかと思います。

- 物件への入居募集

- 入居者からの集金

- 苦情への対応

- 物件の修繕積立

- 固定資産税の支払い

- 帳票付け、確定申告

- 売却、買付の際の契約

J-REITであれば、このような手間は一切発生しませんし、委託先を探す必要ももちろんありません。

不要になったら市場で手放すだけで終了です。

収益の見積もりが簡単

J-REITから得られる分配金をシミュレーションする際は、「買付価格×利回り×0.8くらい」で、おおよその検討が付きます。

それに対して不動産投資は、数々の経費が掛かってくる事を意識する必要があります。

実は、先程意地悪なシミュレーションをしておいてアレなんですが、計1億円で家賃収入300万円という先程の投資案件、高い確率でキャッシュフローはマイナスです。

この場合、家賃の設定がそもそも低いか、相場よりも高値で物件を掴まされたか。

不動産投資の場合は、物件の選定から出口戦略までを綿密に考えないといけないと言われる理由がよくわかりますね。

それに比べれば、買い付けておしまいなのはメリットと思われます。

分散が効いて、手間要らずで、収益金が読みやすいという事ですね!

では、J-REITを所持する上で、悲しいシミュレーション結果以外の注意点も見ておきましょう!

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

J-REITの注意点

結論から言うと、分散が効いていて、市場に上場されていて、あくまで証券に分類されることをよく認識するのが注意点になります。

詳しくみていきます。

物件全部見切れない

J-REITひとつにつき、3桁の物件があります。

その段階で、物件全部見に行くのも、間取りを確認するのも現実的ではありません。

J-REITを保有する場合、物件管理はJ-REITを運用する法人に一任することになります。

値動きがある

J-REITは株式市場に、株と同じように上場されています。

そのため、必ず値動きが発生します。

買い付けるタイミング次第では、含み損を抱える可能性があります。

相続税や贈与税対策には使えない

J-REITは、資産の分類としては証券にあたります。

この国では、不動産を税金対策として使う方が一定数いますし、事実、不動産には譲渡や相続、経費や控除に関する多数の税制優遇がありますが、J-REITでそれらは一つも使えません。

あくまで、ペーパーアセットである事はよく認識しておきましょう。

J-REITはどんな人にオススメ?

それでは、今までの流れをまとめて、どのような方にJ-REITがオススメなのか、見ていきましょう。

- 高額な頭金や不動産ローンを組むのが嫌な方

- 少額から資産の分散を意識したい方

- 高利回りの分配金で資産運用のモチベーションを保ちたい方

- 不動産関係の知識が苦手な方

逆説的になりますが、自分から知識を得る事を苦とせず、資産の大半が不動産になる事に抵抗なく、かつレバレッジを効かせて安定収入を得たい方には、不動産投資の方がオススメできるとも言えますね。

J-REITで毎月分配金を得る方法

ここから、J-REITで、不動産投資の賃料収入と同様、毎月分配金を得る方法を解説していきます。

- 複数のJ-REITを保有する

- 東証REIT指数連動のETFを買う

一つずつ解説します。

複数のJ-REITを保有する

J-REITは決算が年に2回あるのが普通です。

そして、銘柄によって決算月は少しずつズレています。

これを利用して、J-REITを最低限6銘柄購入すれば、毎月分配金を得ることができます。

具体的な銘柄数はかなりの数に上りますが、下記リンクが日本で1番詳しく載ってると思いますので、参考にしてください。

参考リンク:JAPAN-REIT.com

東証REIT指数連動のETFを購入する

J-REITを6つも選べない!ていうか、難しいわ!と言う方もいらっしゃると思います。

そんな方は、東証REIT指数連動のETF(以下、ETF)を検討してみてください。

これは、J-REIT全体の集合体とイメージしてもらえばいいです。

日経平均とかNYダウの不動産バージョンとも言えます。

ETFは、決算が年4回あります。

そして、これも銘柄ごとに決算月がズレています。

そのため、ETFであれば、3銘柄を買い付ければ、毎月分配金が実現します。

参考までに、私が投資している銘柄を紹介しますので、ご検討ください。

数字は2021年6月14日現在です。

| 利回り | 経費率 | 決算月 | |

| One J-REIT(2556) | 2.75% | 0.1705% | 1,4,7,10 |

| NF J-REIT(1343) | 3.09% | 0.1705% | 2,5,8,11 |

| ダイワ J-REIT(1488) | 3.15% | 0.1705% | 3,6,9,12 |

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

J-REITの活用法

最後に、J-REIT全般の活用法について、簡単に触れておきたいと思います。

少額買い付けで一般NISAの穴埋め

J-REITは安いものは10万円も出せば一口買えてしまいますので、一般NISAの穴埋めには活用しやすいと思います。

ある程度投資先が一巡してしまった時などに、ご検討ください!

毎月分配金で大家気分

若干不真面目な響きかもしれませんが、投資において分配金や配当金は、モチベーション維持のためには大変有効であると考えます。

上で書いたETFによる毎月分配金の一例であれば、合計7万円以内の資金で、毎月200円弱の分配金が入ります。

あとは、好きな倍数仕込めば、その分分配金も増えるので、入金記録を見るのが楽しくなりますよ!

FIRE後のお小遣いの収益源とする

J-REITが本領を発揮するのは、経済的自由を達成した後ではないかと思っています。

例えば月額3万円を、上のETF群から得るとすると、必要資金は1200万円。

FIREを達成した後に、資産の一部をREITに変更することを、私は画策しています。

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

まとめ:少額投資できる事を活用しよう!

この記事では、以下の点について書いてきました。

- J-REITので毎月分配金生活は可能だが、現実性は低い

- 不動産収入は総合課税、J-REIT分配金は分離課税

- 少額買付可能かつ分散が効くと言う特性をフル活用するべし

不動産投資もJ-REITも、それぞれの特徴を押さえた上で、皆さんにとって適切なものを選択してくださいね!

この記事が何かのお役に立てば幸いです。

SBI証券は私が投資を始めた当初から利用しています。

- 住信SBIネット銀行と組み合わせる事で、格安でドル転でき、米国株の買付に特に強いです。

- 投資信託の毎日積立、段階的な手数料無料化など、業界の常識を参考して覆していく勢いがあります。

- 2021年6月30日から三井住友カードNLでの積立が解禁されました!

スタートダッシュキャンペーンもやってるみたいですよ! - SBI証券との合弁会社であるネクシィーズトレードを介して申し込むと、電話サポート付きでの口座開設もできます。

[btn class=”rich_blue big”]SBI証券の開設は

ネクシィーズトレードへ

ブログランキングに参加してます!

物件価格、5室で計1億円、家賃収入年300万円。

頭金で2000万円捻り出し、残りは35年ローン。

この件にかかるお金は以下の通り。